Perhatikan data ke-n saat melakukan forecasting – kasus data saham

Saham termasuk data yang tepat dilakukan peramalan, terutama bagi pemain saham yang bersifat jangka pendek. Keputusan untuk membeli dan menjual saham harus diperhitungkan dengan tepat. Berbagai macam metode teknikal yang digunakan, tapi pada intinya bertujuan untuk memprediksi harga saham di periode yang akan datang.

Saya termasuk orang yang tertarik dengan metode time series. Playlist baru yang akhir-akhir ini saya update adalah playlist ngomongin saham yang berisi prediksi harga saham. Tujuannya untuk mengasah kemampuan dan membuktikan teori yang selama ini sudah dipelajari.

Ada hal yang menarik saat melakukan peramalan dengan metode time series. Posisi ke-n saat menggenerate harga saham prediksi ternyata turut mempengaruhi keakuratan prediksi saham. Agar lebih paham, mari kita simak pada latihan berikut:

Menentukan data ke-n saat memprediksi saham

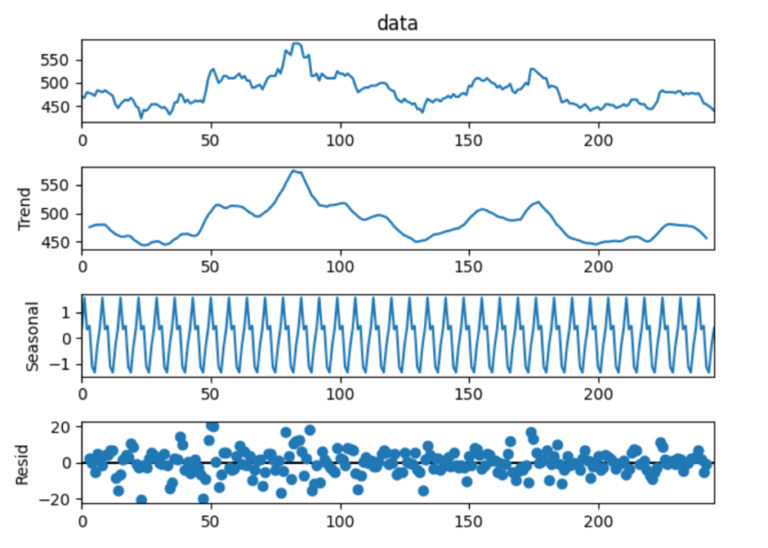

Saya memiliki data saham BIPI dengan n sejumlah 246. Model yang terpilih untuk mengestimasikan harga saham selanjutnya adalah SARIMA {(0,1,0)(1,1,0)9}. Penentuan model ini sudah lengkap dijelaskan dalam category time series.

Saat saya menggenerate saham dengan jumlah 105 pada n ke 149 hasilnya diperoleh sebagai berikut:

Grafik dengan arsir abu abu adalah grafik forecast. Sedangkan yang biru adalah nilai real saham. Jika diperhatikan secara sekilas, maka pastinya nilai errornya akan sangat tinggi karena memiliki selisih yang sangat jauh.

Metode generate forecastnya saya ubah menjadi tiap 20 n, kemudian saya ulangi ke 20 n selanjutnya. Artinya saya tidak menggenerate sekaligus 100 n, melainkan tiap 20 n (5 kali generate). Hasil yang diperoleh adalah sebagai berikut:

Apa yang menyebabkan perbedaan tersebut? Padahal model yang digunakan adalah sama. Hipotesis pertama karena adanya heteroskedastisitas karena model ini mememiliki ljung box yang tidak memenuhi syarat. Untuk masalah ini, nanti akan dibahas melalui artikel arch dan garch. Hipotesisi kedua, model meramalkan pada titik awal untuk menggenerate 100 data kedepan tanpa memperbarui nilai real. Sehingga akan terjadi bias yang sangat besar. Sedangkan saat melakukan generate tiap 20 n, secara manual kita tidak sengaja memperbarui nilai real 20 n untuk menentukan 20 n selanjutnya.

Terima Kasih, Selamat Belajar!